tel. serwisowy: 61 307 17 77 (08:00 - 20:00)

Pobierz program z NIP-2

Wydrukuj NIP-2 lub wyślij elektronicznie do e-deklaracje.gov.pl

Poradniki NIP-2

Deklaracja NIP-2.pl

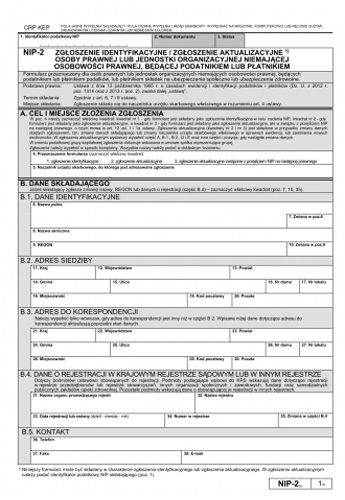

Druk NIP-2 służy rejestracji podmiotu dla celów podatkowych. Do wypełnienia i złożenia druku obowiązane są osoby prawne i jednostki organizacyjne niemające osobowości prawnej będące podatnikami lub płatnikami podatków, lub płatnikami składek na ubezpieczenia społeczne lub ubezpieczenia zdrowotne z wyjątkiem podmiotów wpisanych do Krajowego Rejestru Sądowego (w zakresie rejestru przedsiębiorców lub rejestru stowarzyszeń, innych organizacji społecznych i zawodowych, fundacji oraz samodzielnych publicznych zakładów opieki zdrowotnej), dla których przeznaczony jest formularz NIP-8. Od 1 grudnia 2014 r. znacząco zmniejsza się więc krąg osób zmuszonych używać NIP-2.

Niezależnie od druku NIP-2, podmiot ma obowiązek dokonać rejestracji dla celów podatku od towarów i usług (druk VAT-R).

Z dniem 1 grudnia 2014 r. wniosek do KRS o wpis podmiotu jako przedsiębiorcy lub stowarzyszenia, fundacji, NZOZu, organizacji społecznej lub zawodowej) stał się podstawą nadania im numeru NIP. Jednostki te nie muszą od tego dnia składać druku NIP-2. Numer NIP nadawany jest im automatycznie z urzędu, w związku z dokonanym wpisem. Wniosek jest dla nich jednocześnie informacją wystarczającą dla organów ZUS, które dokonują rejestracji takiego podmiotu jako płatnika składek ubezpieczeniowych oraz dla organów GUS, celem nadania numeru REGON. W zakresie danych uzupełniających podmiot korzystać musi z druku NIP-8.

NIP-2 posługują się nadal m.in.:

- spółki cywilne prowadzące działalność na podstawie umowy zawartej zgodnie z Kodeksem cywilnym,

- spółki przewidziane w przepisach innych ustaw niż Kodeks spółek handlowych i Kodeks cywilny lub formy prawne, do których stosuje się przepisy o spółkach,

- europejskie ugrupowanie współpracy terytorialnej,

- stowarzyszenia niewpisane do KRS (zwykłe, nierejestrowe),

- organizacje społeczne oddzielnie niewymienione niewpisane do KRS,

- samorządy gospodarcze i zawodowe niewpisane do KRS,

- partie polityczne,

- przedstawicielstwa zagraniczne,

- wspólnoty mieszkaniowe,

- uczelnie,

- fundusze,

- przedszkola niepubliczne,

- podstawowe szkoły niepubliczne,

- gimnazja niepubliczne,

- ponadgimnazjalne szkoły niepubliczne,

- niepubliczne szkoły artystyczne,

- niepubliczne placówki systemu oświaty,

- niepubliczne zespoły szkół i placówek systemu oświaty,

- inne niepubliczne jednostki organizacyjne systemu oświaty.

Posługiwanie się przez jednostkę danymi informacyjnymi, w tym numerem NIP

Podmioty wpisane do Krajowego Rejestru Sądowego są obowiązane umieszczać w oświadczeniach pisemnych, skierowanych, w zakresie swojej działalności, do oznaczonych osób i organów, następujące dane:

- firmę lub nazwę;

- oznaczenie formy prawnej wykonywanej działalności;

- siedzibę i adres;

- numer NIP;

- oznaczenie sądu rejestrowego, w którym przechowywane są akta rejestrowe podmiotu oraz numer podmiotu w Rejestrze.

W przypadku wpisu do Centralnej Ewidencji Działalności Gospodarczej, podmiot

obowiązany jest umieszczać w oświadczeniach pisemnych, skierowanych w zakresie swojej działalności do oznaczonych osób i organów, numer identyfikacji podatkowej oraz posługiwać się tym numerem w obrocie prawnym i gospodarczym. W ofercie w sprzedaży bezpośredniej lub sprzedaży na odległość za pośrednictwem środków masowego przekazu, sieci teleinformatycznych lub druków bezadresowych podawać należy co najmniej następujące dane:

- firmę przedsiębiorcy;

- numer identyfikacji podatkowej (NIP);

-

siedzibę i adres przedsiębiorcy.